今回は厚生年金について解説しようと思います。

この記事では、現在の年収から大まかな厚生年金の受給額を計算する事が出来ます。

正確な数字を計算しようとしたら、難しすぎてよくわからなくて諦めてしまった…という方にはオススメの記事になっています。

厚生年金の計算はかなり複雑で、ファイナンシャルプランナーの解説サイトでも詳しく書かれていない場合も多いのですが、ここでは分かり易くするために限界まで簡略化しています。

また、妻が夫の扶養に入っている事を前提にして説明しますのでご了承ください。

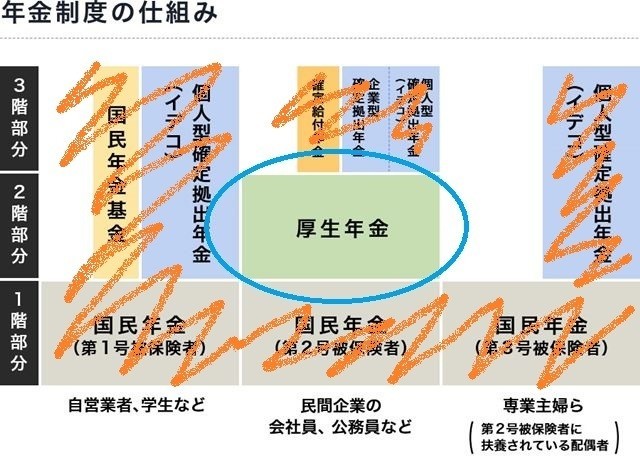

厚生年金とは?

会社のサラリーマンや公務員が自動的に加入し、年収の9.15%を掛け金として支払う「年収に応じて将来の支給額が変動する年金」で以下のような特徴があります。

①国民年金にも加入した事になる。

厚生年金の掛け金を支払うと自動的に国民年金にも加入した事になり、65歳以降に老齢基礎年金も支払われます。

正確には老齢厚生年金の定額部分といいますが忘れて構いません。

②扶養している配偶者も国民年金に入っている事になる。

妻の年収が130万円未満の場合は夫の扶養に入る事が出来ますが、扶養している期間は支払額が¥0にもかかわらず、妻は国民年金を支払っている事になります。

③収入があれば20歳未満でも加入しなければならない。

国民年金は20~59歳の年齢を対象にしていますが、厚生年金は中卒で16歳から働き始めた場合などでも加入させられます。

①の説明で厚生年金の掛け金を支払えば国民年金に加入した事になると言いましたが、この場合は20歳になるまで同じ金額を支払っていたとしても国民年金を払った事にはなりませんし、掛け金が安くなる事もありません。

60歳を過ぎて働いていても同様です。

払い損と思うかもしれませんが経過的加算という制度があり、少しではありますが反映されますので無駄という訳ではありません。

④20年以上加入すると加給年金が追加で貰える。

加給年金支給の条件として「夫が65歳以上」の他に下記の3つがあります。

(1) 妻の年齢が65歳未満、年間224,900円

(2) 18歳未満の子(2人目まで)、年間224,900円

(3) 18歳未満の子(3人目以降)、年間75,000円

厚生年金の加入期間が20年以上無いと貰えない為、脱サラや転職などをする際に勤続年数が20年に近い場合は注意して下さい。

具体的にいくら貰えるの?

金額は人によってかなり違うため一概には言えないので、正確な情報を知りたい方は年金手帳や源泉徴収票などを持って、ファイナンシャルプランナーや年金相談窓口に聞いて頂くしかありません。

しかし、大まかな金額で良ければ、計算式は以下のようになります。

計算式

(41歳の想定年収)×0.0055×(受給時の加入年数)=1年分の老齢厚生年金支給額

41歳としたのは23~60歳の中間なので、生涯年収のおおよその平均値となりやすいためです。60歳で退職しない場合は、勤務期間の中間の年齢で計算してください。

これだけだとイメージしにくいと思うので仮の話をします。

前提

①大学卒業後新卒で就職(23歳で就職)

②60歳まで勤務し、再就職無し

③年収は年齢×10万円のペースで増加(ボーナスや各種手当込み)

410万×0.0055×38年=856,900円(年額)

月額だと大体7万1千円くらいの計算になりますが、最初にも書いたようにどんぶり勘定なので、月あたりだと最大数千円程度の誤差が有る場合があります。

また、国民年金を満額支払った場合は月額6万5千円が支給されるので、65歳以降に月あたり合計13万6千円が支払われる事になります。

まとめ

もう一度厚生年金についておさらいします。

①国民年金にも加入した事になり、老齢基礎年金も貰える。

②扶養している配偶者も国民年金に入っている事になる。

③収入があれば20歳未満でも加入しなければならない。

④20年以上加入すると加給年金が追加で貰える。

⑤(41歳の想定年収)×0.0055×(加入年数)=1年分の老齢厚生年金支給額

厚生年金基金という制度もあるのですが、消えゆく運命なので割愛します。

サラリーマンになると勝手に加入している厚生年金ですが、具体的な事は考えた事が無い人が多いと思います。

また、気になって調べたとしても、ファイナンシャルプランナーの方や日本年金機構の説明は、正確に説明しようとするため解説が複雑で、ちょっと調べたくらいでは非常に分かりにくいです。

この記事では、年金の事がわからない人が見ても分かるように、分かり易さを最優先したため色々と省いていますが、一般的な要求には応えられていると思います。

次回は確定給付年金のお話です。