こんにちは、イデコです。

イデコちゃんはシロイルカなので某シロイルカ風に挨拶してみました。

今回は確定拠出年金について解説しますが、会社員や公務員は絶対に加入した方が良い制度です。

保険会社しか儲からない怪しい外貨積み立て個人年金をやるくらいなら、確定拠出年金の方が絶対に良いと断言します。

また、専門用語を使わないで説明する事が不可能だったので別に解説記事を作りました。

わからない単語はこちらでお調べ下さい。

確定拠出年金とは?

国民年金や厚生年金の不足を補うための第3の年金です。

納付(拠出)額が確定していて支給額が運用次第で変動するため、確定拠出年金と言います。

銀行や証券会社に口座を開設し、国民年金基金連合会に書類を提出すれば2ヶ月くらいで始められます。

口座開設の対象となる銀行などはコチラからご確認ください。

元々はアメリカの「401k」という制度が基になっていて以下の特徴があります。

- 20~59歳まで加入可能で掛け金の納付は60歳が上限です。

- 掛け金は月5,000円が最低金額で1,000円単位で設定できます。

- 掛け金の上限は加入者の属性によって変わるので公式HPでご確認下さい。

- 60歳以降に、一括支給や毎年支給などの支給方法を自分で決められます。

- 途中で払い戻しは出来ませんが、掛け金納付の中止や再開は出来ます。

- 掛け金にかかっていた分の所得税が還付され、次年度の住民税が安くなります。

- 年末調整で上記の還付などの手続きが出来ます。

最大の特徴は、掛け金を自分で運用しその成果によって支給額が変動する事です。

自分で運用するってどういうこと?

自分が納めた掛け金で、株を売り買いする訳ではありません。

確定拠出年金制度では、お金の運用のプロに預けて運用してもらう代わりに手数料を取られる投資信託という制度を使います。

自分で運用するよりリスクとリターンが大幅に下がり、比較的安全に資産を増やす事が可能です。

どのくらい増えるの?

大体年5%くらい増えます。

これは私が実際にやっているiDeCoの管理画面のスクショです。

金額にムラがあるのは、どのくらい差が出るか比較するために少額買った商品があるからです。

2年9か月でおよそ10%程増えていますが、手数料を考慮するともう少し増えています。

「この低金利時代にそんなうまい話はあり得ない!」という方も多いのですが、あり得ています。

資本収益率という言葉がありますが3~5%に落ち着くと言われていて、投資した時に1年で5%程度増える事は一般的と言えます。

これは長期間の平均値なので、単年度で見れば最大±20%くらいの振れ幅はありますが、20~30年のスパンで見れば大体5%程度に落ち着きます。

また、複利でどんどん増えていくので最終的な利益はとても大きくなります。

仮に毎月¥12,000を30年間iDeCoで積み立てた場合、掛け金の総額は432万ですが、毎年5%増えたと仮定すると約982万まで膨れ上がります。

運用で得た利益が非課税

上の試算では約550万円の利益が出ているので、通常なら20.315%の110万円も税金として取られてしまいます。

積立金は872万に目減りしてしまうのでなんだか損をした気分になりますね。

長期運用で大きく利益を出していくiDeCoには、非常に大きいメリットとなる制度です。

どこで口座を開設したら良いの?

基本的には、手数料の安いネット証券で開設するのがおすすめです。

こちらに選ぶポイントをまとめたので、是非参考にして下さい。

何を買ったら良いの?

基本的には、株式のインデックスファンドをオススメします。

経済は成長していくものなので、運用期間が長ければ長いほど恩恵を受けられます。

iDeCoで積み立てたお金が必要になる時期から運用期間を逆算し、残りの運用年数に応じてハイリスク商品の割合を下げていくのがオススメです。

ハイリスクハイリターン商品

株式(国内、先進国、新興国)

債券(新興国)

不動産(新興国)

ミドルリスクミドルリターン商品

不動産(国内、先進国)

ローリスクローリターン商品

債券(国内、先進国)

純金

残り運用期間20年以上

株式(国内・先進国・新興国)

債券(新興国)

不動産(新興国)

新興国系の商品はどれもハイリスクですが、先進国よりも伸びしろが多く勢いもあるため、運用期間が長ければプラスになる可能性は高まります。

残り運用期間が20年以上ある場合は、途中で価格が下がったとしても持っていれば値段は戻るため、リスクを恐れずにリターンを狙って良いと思います。

残り運用期間が10~20年の場合

上記のハイリスク商品の比率を7~8割に落とし、下記のような手堅い商品を加えていく事をオススメします。

純金

債券(国内、先進国)

不動産(国内、先進国)

純金や債券は金融危機に非常に強く、不動産も株よりは安定しています。

全額ハイリスクで運用していると、コロナ禍やリーマンショックなどの金融危機が起きた場合、必要な時期に戻らなくなる可能性があるため割合を下げていく必要があります。

残り運用期間が5~10年の場合

この辺りに来ると、ハイリスク商品の比率を5割程度まで落とした方が無難です。

また、新興国系の商品は値上がりしたタイミングで乗り換えをオススメします。

ハイリスク商品

株式(国内、先進国)

ミドルリスク商品

債券(国内、先進国)

ローリスク商品

純金

残り運用期間が5年未満の場合

ミドルリスク以上の商品を3割程度まで落とし、純金や定期預金に預けておく事をオススメします。

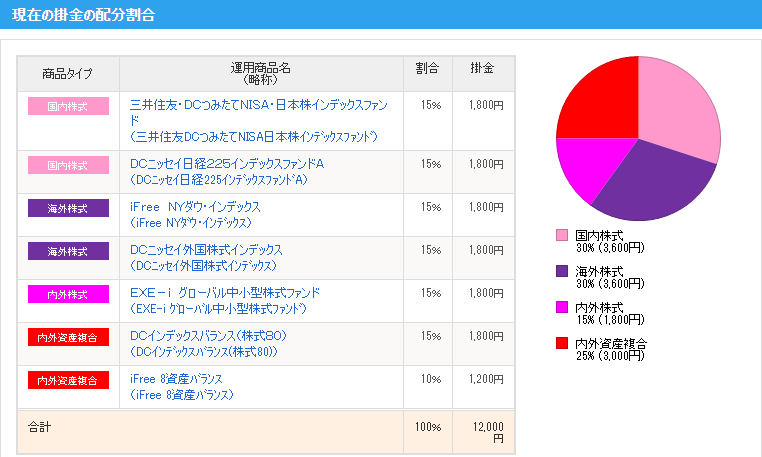

参考になるかはわかりませんが、私が買っている投資信託を晒しておきます。

私は信託報酬が安い株式系のインデックスファンドに、殆どの資産を預けています。

iDeCoのメリットとデメリット

メリット

・金融庁の基準に合格する必要があるため、信託報酬が安い商品が多い。

・1度始めてしまえば手間がかからない。

・投資先を変更したくなったら次回納付分から変更できる。

・金融危機が予想される時にローリスク商品に預け替える事(スイッチング)で、資産を守る事が出来る。

・纏まった資金が必要ない。

・長期運用が前提の為、金融危機が起きても持ち続ければ損失を取り戻せる。

・納付金にかかっていた所得税が還付されて、次年度の住民税が安くなる。

・掛け金の運用益が非課税。

・一時金として纏めて受け取ると退職金と同じ扱いになるため、税金が安い。

デメリット

・iDeCoを始める時の手続きにかかる期間が長い。(2~3ヶ月程)

・国民年金を満額払っていないと加入できない。

・スイッチングや証券会社の変更に時間がかかる。

・60歳まで資金が拘束される。

・開始年齢が遅いと利益が出せない。

・ネット証券以外でiDeCoを利用すると、手数料が高いため赤字が取り戻し難い。

・纏まった資金で大きく稼ぐ運用には向かない。

・副業や住宅ローンなどで税金が安くなっている人には節税メリットが薄い。

まとめ

iDeCoの大きなメリットを纏めると以下の3つになります。

・掛け金が全額控除され、税金の還付が受けられる。

・運用益が非課税なので稼いだ分だけ儲かる。

・一時金で受け取れば退職金と同じ扱いになり、税金が殆どかからない。

国民年金基金や外貨積み立て等の、あらゆる私的年金を上回るメリットがある制度なので、利用しないのは勿体ない制度です。

財政状況が変わり、掛け金の納付が厳しくなった時はすぐに中止できるので、是非とも活用して頂きたい年金制度です。

次回は、NISAとつみたてNISAについて説明します。